2025 年 7 月下旬,全球制药巨头阿斯利康与赛诺菲相继披露 2025 年上半年财报。在全球医药市场面临宏观环境波动与专利悬崖的双重挑战下,两家企业均实现显著增长,而罕见病药物板块的强劲表现,成为驱动业绩增长的重要力量。

阿斯利康:罕见病业务43.36亿美元!贡献15%营收,成增长新支柱

阿斯利康上半年全球销售额达 266.7 亿美元,同比增长 8%;第二季度销售额 138.0 亿美元,同比增长 10%。首席执行官 Pascal Soriot 表示,公司多元化的产品组合在全球市场的出色表现,是实现增长的关键。

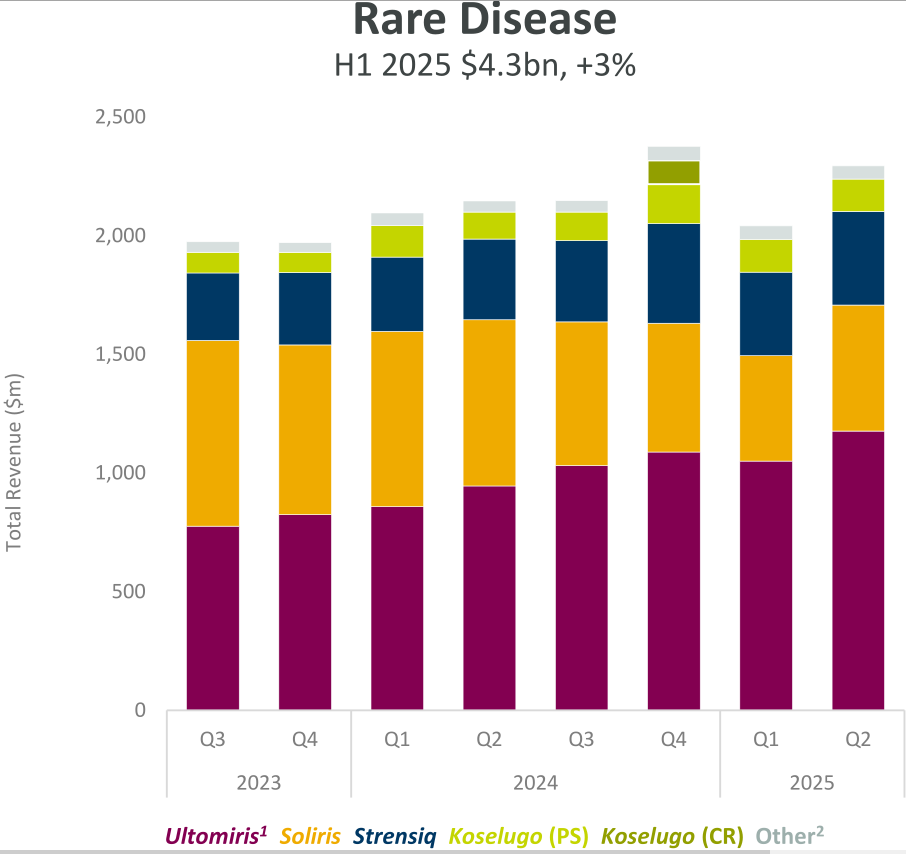

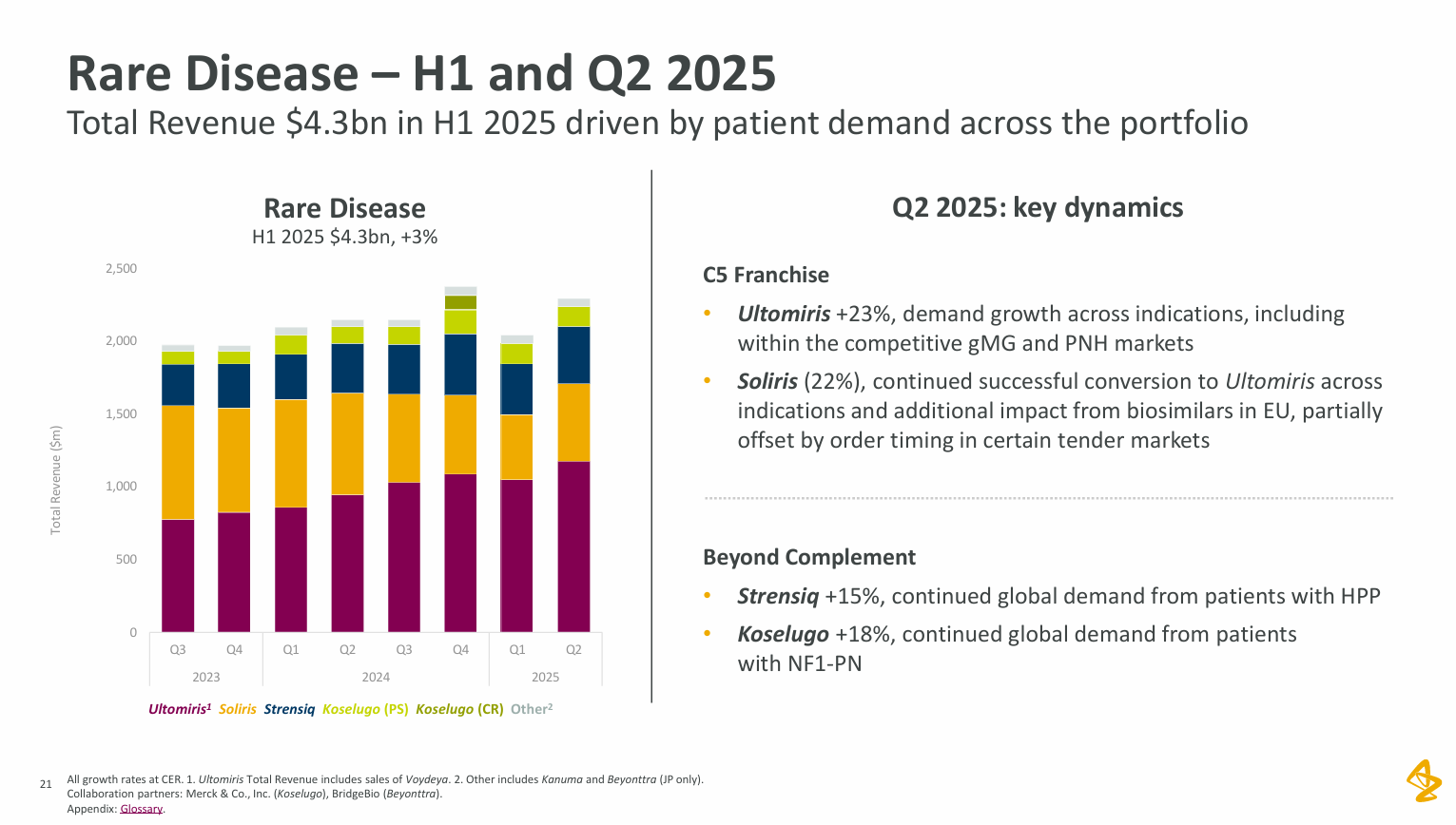

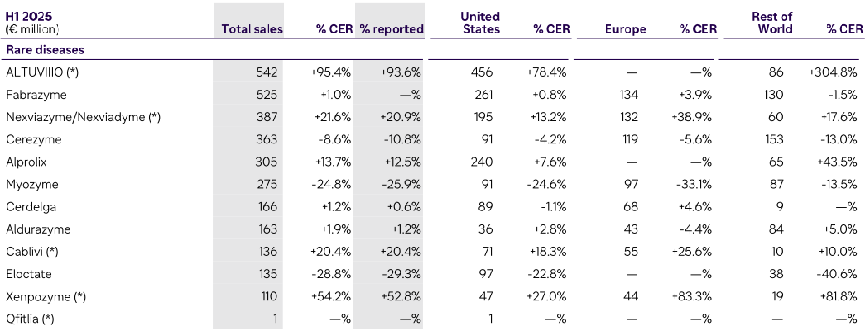

在罕见病领域,阿斯利康上半年相关药物营收达 43.36 亿美元,占总营收的 15%,同比增速 3%,展现出稳健的增长势头,这一成绩主要得益于旗下产品组合在全球范围内的患者需求持续攀升。

目前,阿斯利康的罕见病药物主要包括:瑞利珠单抗(Ultomiris)、依库珠单抗注射液(Soliris)、阿司福酶 α(Strensiq)、司美替尼(Koselugo)等等。

主要药物上半年各自表现如何?

瑞利珠单抗上半年表现尤为亮眼,销售额达22.28亿美元,同比激增24%。作为长效C5补体抑制剂,其替代上一代药物依库珠单抗的逻辑持续兑现,患者需求快速增长,体现在新患者选择该品牌以及治疗全身性重症肌无力(gMG)、视神经脊髓炎谱系疾病(NMOSD)、非典型溶血性尿毒症综合征(aHUS)和阵发性睡眠性血红蛋白尿症(PNH)的患者持续从Soliris转换而来。区域表现方面:美国市场增长23%,即使在竞争激烈的gMG和PNH领域,也未受医疗保险D部分重新设计的显著影响;新兴市场(如拉美、中东、东南亚等)大幅增长82%,主要得益于新市场的开拓;欧洲市场增长21%,源于近期产品发布后需求强劲。瑞利珠单抗的总收入中已包含其附加疗法Voydeya的销售额,Voydeya被批准用于治疗接受C5抑制剂(如Ultomiris或Soliris)后仍存在血管外溶血(EVH)问题的PNH患者。

瑞利珠单抗是前一代药王依库珠单抗的升级版,将给药周期从2周延长至8周,大大减轻了患者的治疗负担。因受到升级换代的冲击,上半年销售额仅为9.74 亿美元,同比下降 30%。其中,美国市场下降 30%;新兴市场得益于招标订单时机有利,仅下降 1%;欧洲市场下降 57%。一项小型现实世界研究证实,在gMG患者改用瑞利珠单抗后,依库珠单抗的初始治疗益处得以维持。大多数在更换后近六个月完成调查的患者表示他们更喜欢瑞利珠单抗。因为他们体会到更好的生活质量,治疗方便,输液频率较低,拥有更多的时间可以计划外出活动。这种患者偏好的迁移与治疗便利性的差异,值得药企深思。

Strensiq上半年销售额 7.46 亿美元,同比增长 15%。该药物在低磷酸酯酶症治疗领域的市场地位持续巩固。增长动力来自持续的患者需求和地理扩张。美国市场增长 10%,部分增长被医疗保险 D 部分重新设计抵消;新兴市场增长 67%;欧洲市场增长 20%。

Koselugo 上半年销售额 2.75 亿美元,同比增长 13%。在神经纤维瘤病 1 型(NF1)治疗领域保持稳定增长,同样受益于患者需求的持续释放和全球市场的拓展。

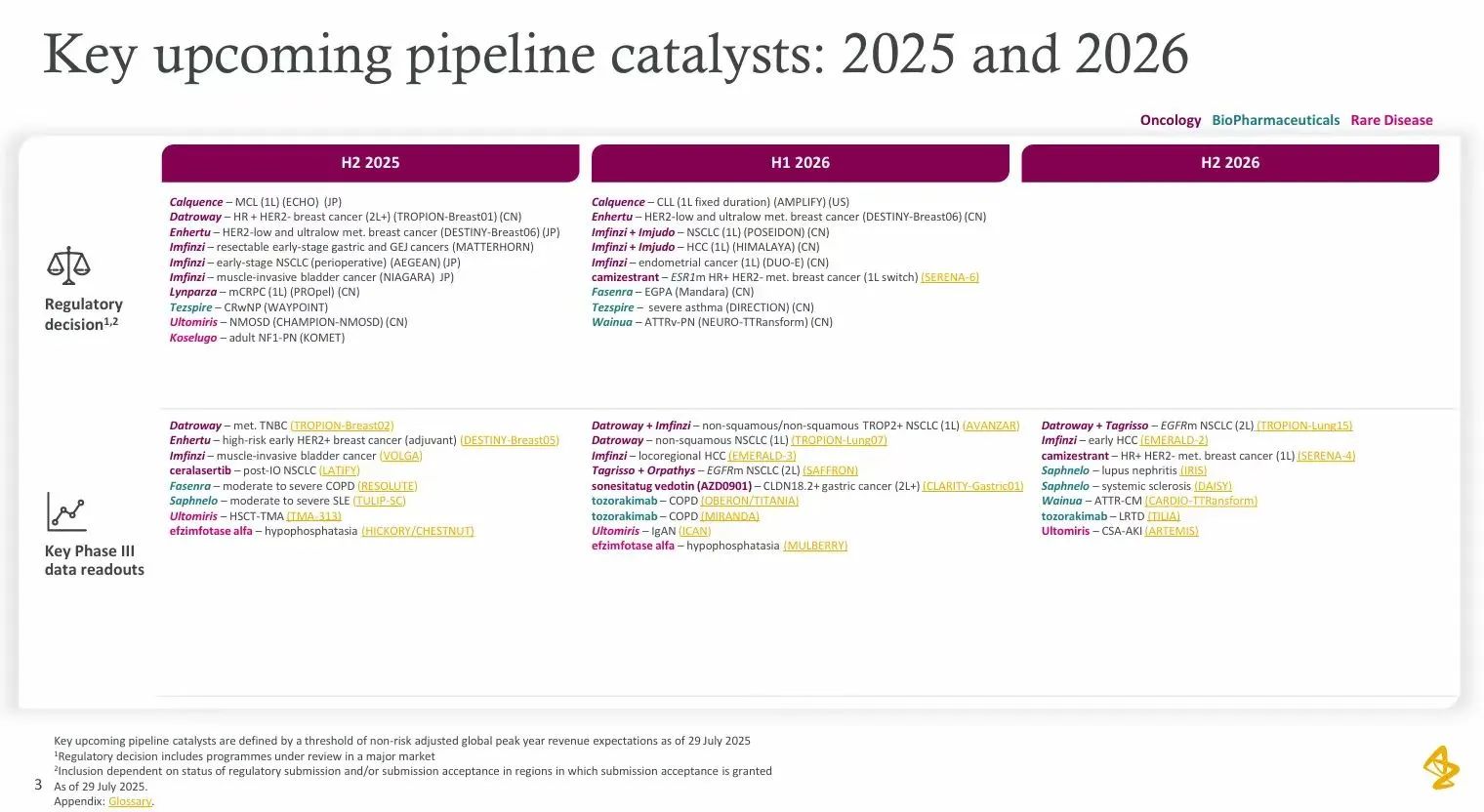

到2026年,阿斯利康将在多个罕见病领域迎来重要的监管里程碑和III期研究数据披露。这些关键进展涉及NMOSD、NF1、低磷酸酯酶症、系统性硬皮病以及转甲状腺素蛋白淀粉样变性(ATTR)等适应症。

去年,阿斯利康总营收达到541亿美元,其中罕见病板块贡献了87.68亿美元。今年上半年,该板块已完成43.36亿美元收入,相当于去年全年的一半。 基于此表现,展望全年,阿斯利康预计其整体业绩将实现高个位数增长。

赛诺菲:罕见病31亿欧元!血友病药物暴涨95%,成“超级重磅药”黑马!

赛诺菲上半年销售额约为 198.89 亿欧元,同比增长 9.9%,第二季度销售额约为 99.94 亿欧元,同比增长 10.1%,增长势头同样强劲。罕见病领域上半年收入为31.08亿欧元。赛诺菲打造了十分丰富的产品矩阵,已推出Altuviiio(efanesoctocog alfa)、Nexviazyme(艾夫糖苷酶α)、Fabrazyme(阿加糖酶β)等12款产品。特别是血友病药物 Altuviiio,上市仅两年就快速打开市场局面,其亮眼的市场表现已显露出成为 “超级重磅药” 的潜力。

接下来关注增速迅猛的四款药物:

Altuviiio 增速最高,上半年销售额 5.42 亿欧元,同比激增 95.4%,成为赛诺菲罕见病板块的 “增长冠军”。其出色表现得益于在 A 型血友病治疗中展现的临床优势和市场需求的快速增长。

Xenpozyme 总营收 1.1 亿欧元,同比增长 54.2%,该药物作为酸性鞘磷脂酶缺乏症(Acid Sphingomyelinase Deficiency,ASMD)的酶替代疗法,在临床应用中逐步打开市场。

Nexviazyme 总营收 3.87 亿欧元,同比增长 21.6%,在糖原贮积症II型(庞贝病)治疗领域保持稳定增长,为患者提供了有效的治疗选择。

卡普拉珠单抗(Cablivi) 总营收 1.36 亿欧元,同比增长 20.4%,作为治疗血栓性血小板减少性紫癜的重要药物,其市场认可度持续提升。

赛诺菲目前在四大主要疾病领域(免疫学、罕见病、神经病学以及肿瘤学)和疫苗领域拥有 82 个在研项目,其中包括 40 个潜在的新药和疫苗。2025 下半年有望迎来多项里程碑进展。

罕见病药物成药企战略高地——创新与可及性并重

从阿斯利康与赛诺菲的财报数据可以看出,罕见病药物板块已成为全球制药巨头的战略必争之地。因其患者需求稳定、研发壁垒高、市场竞争相对缓和等特点,正在逐步成为驱动企业增长的重要引擎。

从产品策略来看,长效药物和联合治疗方案成为两家企业的共同选择。阿斯利康的 Ultomiris 凭借长效优势实现对 Soliris 的替代,附加治疗药物(如 Voydeya)的推出进一步推动治疗体系完善;赛诺菲的 Altuviiio 在血友病治疗中展现出的显著临床价值及对,均印证了 “长效化、精准化” 是罕见病药物的重要发展方向。

在市场拓展方面,新兴市场成为增长新蓝海。阿斯利康的 Ultomiris 和 Strensiq 在新兴市场均实现 60% 以上的增长,赛诺菲的多款药物也在加速全球布局。随着新兴市场医疗保障体系的完善和公众对罕见病认知的提升,其市场潜力正逐步释放。

然而,罕见病药物的高研发成本和患者支付能力不足仍是行业面临的挑战。未来,如何在推动创新的同时,通过医保谈判、患者援助项目等方式提高药物可及性,将是药企实现可持续增长的关键。可以预见,随着技术的进步和市场的成熟,罕见病药物市场将迎来更广阔的发展空间,也将为全球罕见病患者带来更多希望。

责编:张王卓

主编:贾芊芊

排版:吴璇