昨天,行业媒体 Evaluate 发布《2026 年孤儿药报告》,全景解读全球罕见病药物市场在监管波动、定价压力与热门赛道分流下的发展格局。报告指出,罕见病药物研发企业需面对态度多变的政策监管部门,还必须与肥胖症及其他常见病领域的重磅药物争夺市场关注度。但得益于重要的政策利好,罕见病药物的销售走势依然强劲。

市场规模,持续扩容|2032 年销售额将突破 4000 亿美元

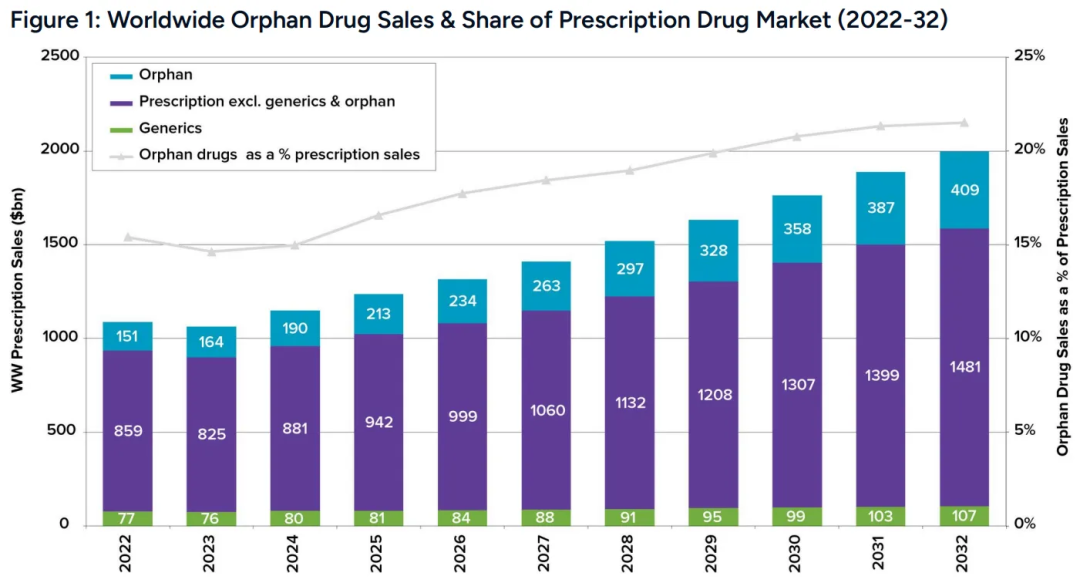

尽管整个制药行业面临政策与定价的双重动荡,罕见病药物的销售额仍在持续稳步增长。据Evaluate预测,到2032年,罕见病药物将占全球处方药销售额的21%以上,高于2022年的15%。2032年全球处方药销售额预计接近1.9万亿美元,其中罕见病药物将贡献超过4000亿美元——这一规模大致相当于20年前全球处方药市场的整体规模。

头部产品,格局清晰|前八品种销售额将超 60 亿美元

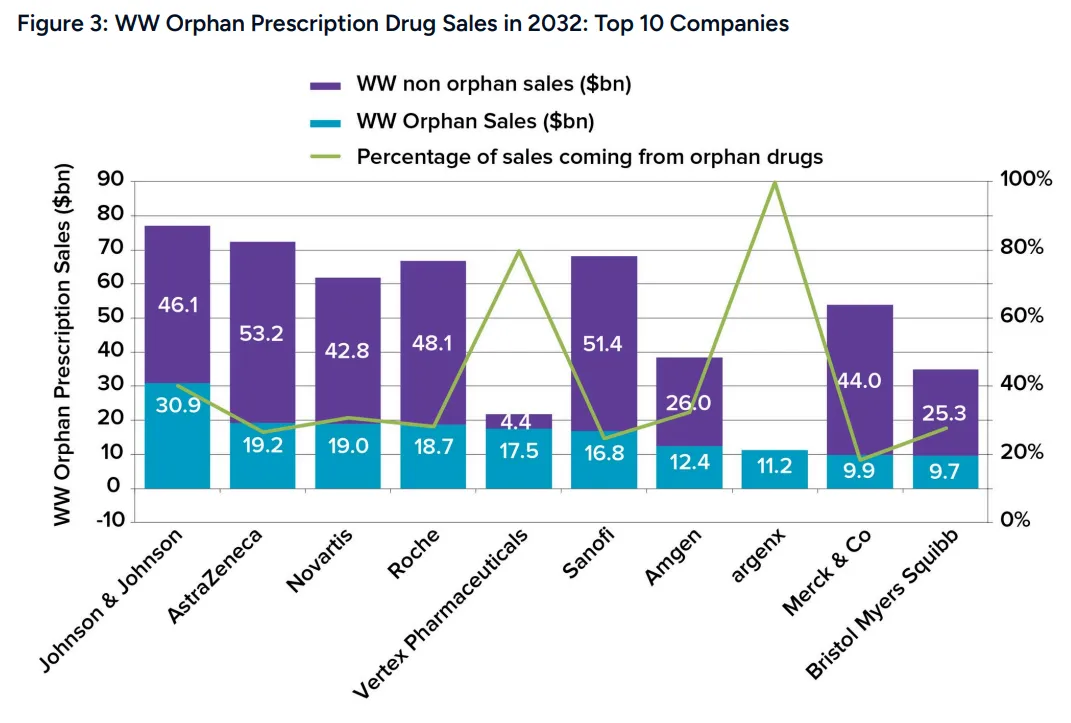

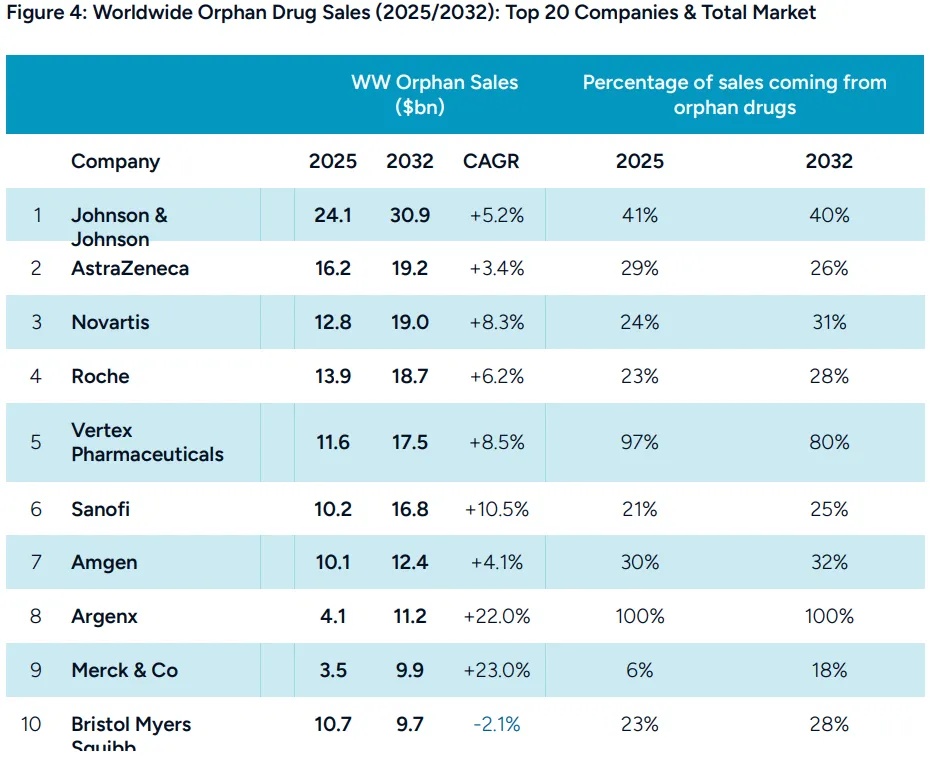

报告预测,2032 年全球销售额排名前八的罕见病药物,单品销售额均将超过 60 亿美元。其中,用于多发性骨髓瘤的达雷妥尤单抗(Darzalex)稳居品类首位,销售额有望接近这一水平的两倍。核心驱动因素包括皮下注射剂型的成功,显著延长产品生命周期;同时,2025 年美国《通胀削减法案》(IRA)针对孤儿药的友好修订,也为产品持续增长提供了保障。达雷妥尤单抗的亮眼表现,助力强生稳居全球孤儿药销售额榜首。预计 2032 年,强生孤儿药业务收入将接近310 亿美元,占公司总销售额的 40%。

与此同时,荷兰制药企业Argenx作为一匹黑马将强势跻身行业前十,并有望在罕见病药物销售排名中取代老牌巨头辉瑞。Argenx正试图复制达雷妥尤单抗的成功路径:凭借治疗重症肌无力及其他罕见自身免疫性疾病的药物艾加莫德(Vyvgart)及其皮下注射剂型,大力拓展市场。预计该系列产品在2032年的全球销售额将达到110亿美元,助推Argenx跃升至全球第8位,超越默沙东和百时美施贵宝。

排名第五的福泰制药(Vertex Pharmaceuticals)是前十名中唯一的另一家生物科技公司。预计到2032年,其每日一次的囊性纤维化新药Alyftrek(vanzacaftor/tezacaftor/deutivacaftor)销售额将达到90亿美元;而其前代产品、需每日两次服用的Trikafta(elexacaftor/tezacaftor/ivacaftor)仍将保持领先地位,销售额预计超过45亿美元。

默克公司(Merck & Co.)是唯一一家预计在2025年至2032年间,其孤儿药销售额年均复合增长率(CAGR)能与Argenx预期的20%以上增速相匹敌的前十强企业。这主要得益于其肺动脉高压药物Winrevair(sotatercept),该药预计在2032年的销售额将突破65亿美元。

在增长率方面紧随其后的是赛诺菲(Sanofi),受益于其旗下约六款进入全球前100名的孤儿药产品,其预计增长率将达到10.5%。赛诺菲排名最高的药物是第19位的凝血因子VIII替代疗法Altuviio,预计到2032年销售额将超过30亿美元。

排名第十的百时美施贵宝(Bristol Myers Squibb)在未来六年的孤儿药销售额预计将出现萎缩,因为竞争对手终于突破了其骨髓瘤药物Revlimid的专利和孤儿药独占期保护防线。尽管百时美施贵宝较新的孤儿药——用于治疗β-地中海贫血相关贫血的Reblozyl,以及用于治疗淋巴瘤的CAR-T细胞疗法Breyanzi,在2032年的销售额预计均将超过30亿美元,但仍无法完全填补这一缺口。

技术与赛道变迁|小分子药物复苏,中国创新力量加速崛起

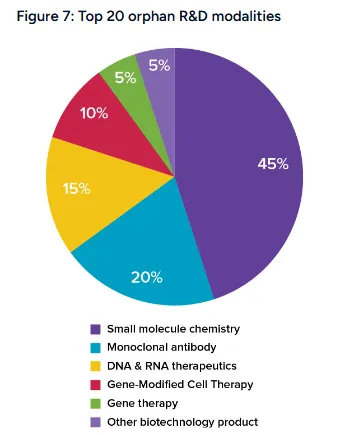

技术路线:小分子药物在罕见病研发管线中强势回归,占TOP10高价值在研产品近半数。依托AI辅助研发、生产便捷等优势,小分子药物正与细胞疗法、双特异性抗体形成互补格局。

治疗领域:肿瘤仍是最大赛道,但占比将从2025年的近40%降至2033年的33%;自身免疫、中枢神经、心血管及神经肌肉疾病药物的份额持续提升,这与全球医药研发趋势保持一致。

中国力量崛起:中国生物科技企业凭借研发成本与周期优势显著突围。FDA孤儿药认定中,中国企业的占比已从2020年的不足5%升至2025年的15%,双特异性抗体更成为中外合作的热点领域。

当前罕见病市场仍面临多重压力:FDA审批的不确定性、高价细胞与基因疗法的支付管控、以及中国药企带来的竞争与定价压力,都将影响行业发展。然而,税收抵免、费用减免、市场独占权等核心激励政策稳定运行,叠加AI技术加速罕见病诊断与药物研发,行业长期基本面依然稳固。

报告认为,2026年全球罕见病药物市场将在波动中前行,那些政策布局友好、临床数据扎实、专注超罕见病或前沿技术的企业,将在新一轮竞争中占据优势。这一赛道,也将持续成为全球医药创新的重要方向。