2026年4月20日,天境生物与渤健(Biogen)共同宣布达成一项最高达8.5亿美元的重磅交易,渤健以1亿美元首付款及最高7.5亿美元里程碑付款,获得菲泽妥单抗(Felzartamab)在大中华区的独家开发与商业化权益。至此,这款由MorphoSys开发、兼具血液瘤与自身免疫疾病潜力的CD38单抗,在全球范围完成了权益的统一整合。

对于渤健而言,这是在2024年7月以18亿美元收购HI-Bio获得大中华区以外全球权益后,对中国这一关键市场的战略补全。

01 逻辑:

风险剥离与全球整合的双向奔赴

从交易结构来看,此次合作并非简单的资产出售,而是一次深度的风险重构与价值释放。天境生物将获得1亿美元首付款及未来中个位数至低两位数的销售分成,同时渤健将承接此前与MorphoSys(诺华旗下)许可协议中尚未履行的里程碑及分成义务。这意味着天境生物不仅一次性锁定了可观的现金流,更将后续研发与商业化的风险有效转移至拥有成熟全球网络的跨国药企。

天境生物总经理钱丽丽博士的表态揭示了公司层面的战略考量:渤健在全球范围内拥有强大的研发与商业化能力,并在大中华区具备成熟的市场经验,是推动菲泽妥单抗持续开发和商业化的理想合作伙伴。这一交易进一步聚焦了天境生物的战略重心,使其能够将资源集中于更具差异化的早期管线。

值得注意的是,天境生物已于2024年12月向国家药品监督管理局(NMPA)递交菲泽妥单抗治疗多发性骨髓瘤的生物制品上市申请(BLA),且仍保留杭州GMP生产基地作为商业化供药方。这种"保留生产、释放权益"的模式,既确保了短期价值兑现,又维持了长期收益分成,体现出中国创新药企在资本寒冬下的理性生存策略。

对渤健而言,此次交易的战略意义更为深远。2024年7月,渤健以18亿美元(11.5亿美元预付款+6.5亿美元里程碑)收购HI-Bio,核心目的正是拿下菲泽妥单抗大中华区以外的全球权益。此次再以8.5亿美元拿下大中华区权益,足见跨国药企对中国自身免疫疾病与肾病市场的高度重视。

渤健洲际区域总裁Fraser Hall明确指出:菲泽妥单抗具有pipeline-in-a-product的潜力,全球权益的统一整合将释放其更大的开发价值。

02 格局:

血液瘤红海与自免蓝海的战略分野

菲泽妥单抗所处的CD38赛道,在血液瘤领域已是群雄逐鹿。强生的达雷妥尤单抗(Daratumumab)作为全球首个上市的CD38单抗,2024年全球销售额突破116.7亿美元,在全球多发性骨髓瘤药物市场中占比高达43.3%,在中国市场份额亦达到33.9%。赛诺菲的艾沙妥昔单抗(Isatuximab)虽为全球第二款上市产品,但2024年销售额仅4.71亿欧元,难以撼动强生的霸主地位。

在如此拥挤的血液瘤赛道中,菲泽妥单抗若仅以多发性骨髓瘤作为核心战场,将面临极大的商业化压力。天境生物与渤健的战略选择,是避开正面交锋,将适应症迅速拓展至自身免疫性疾病——尤其是由致病性抗体驱动的IgA肾病(IgAN)、原发性膜性肾病(PMN)及抗体介导的移植排斥反应(AMR)。

这一差异化路径,使得菲泽妥单抗在CD38靶点的竞争中开辟出第二增长曲线。

目前,全球CD38单抗在自免领域的研发呈现"一超多强"格局。除菲泽妥单抗外,武田的Mezagitamab(TAK-079)已进入IgA肾病和免疫性血小板减少症(ITP)的III期临床,并于2025年8月获得FDA突破性疗法认定。康诺亚的CM313则通过Newco模式出海,在ITP领域展现出95%的治疗应答率,系统性红斑狼疮(SLE)适应症处于I期。尚健生物的SG301作为首款进入III期的国产CD38单抗,同样在探索自免适应症。

03 数据:

菲泽妥单抗与竞品的自免赛道较量

在自免适应症的核心战场——IgA肾病领域,菲泽妥单抗与武田Mezagitamab的临床数据呈现出差异化竞争态势。

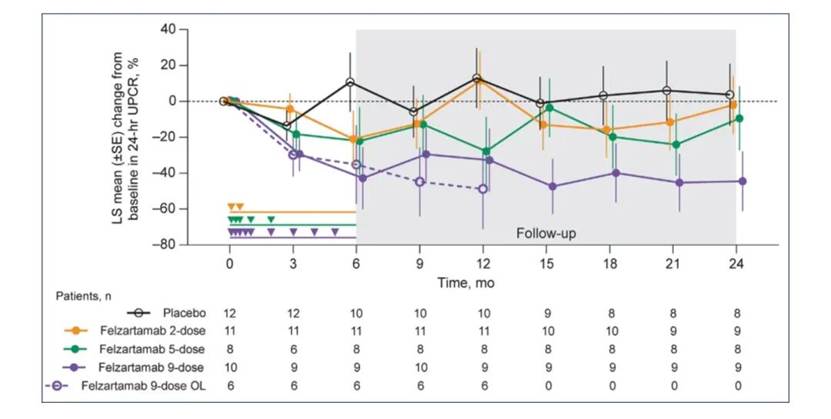

菲泽妥单抗(IGNAZ研究,IIa期) 是一项随机、双盲、安慰剂对照试验,纳入54例经活检确诊的IgA肾病患者。研究结果显示,9剂方案组(5个月内完成9次给药)在治疗9个月时,24小时尿蛋白/肌酐比值(UPCR)较基线下降29.5%,而安慰剂组仅下降5.7%。更为引人注目的是其疗效的持久性:在停药18个月(即24个月时),9剂组的UPCR降幅进一步扩大至44.5%,而安慰剂组出现轻微上升(增加3.7%)。

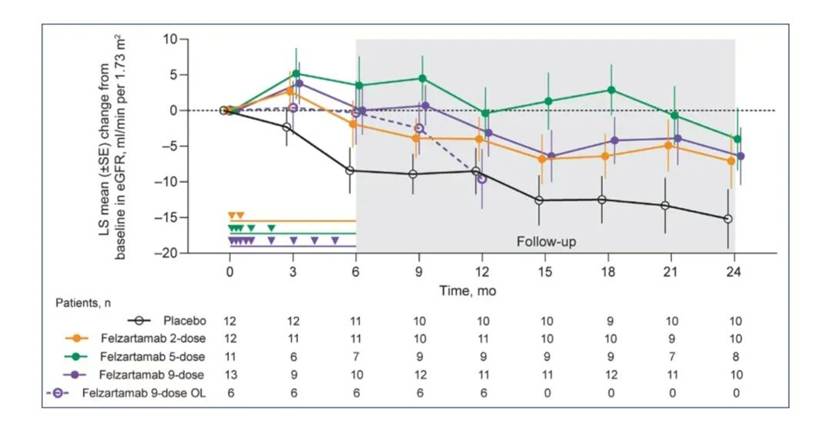

在肾功能保护方面,24个月时安慰剂组eGFR平均下降15.2 ml/(min·1.73m²),而菲泽妥单抗9剂组仅下降6.4 ml/(min·1.73m²),差异达8.8 ml/(min·1.73m²)。免疫学指标显示,总IgA最大中位降幅为32.6%-35.8%,关键致病因子Gd-IgA1最大降幅达31.2%-43.2%。

安全性方面,不良事件以1-2级为主,无新增安全信号,且保留体液免疫功能,疫苗应答与感染抵抗力优于其他B细胞靶向疗法。

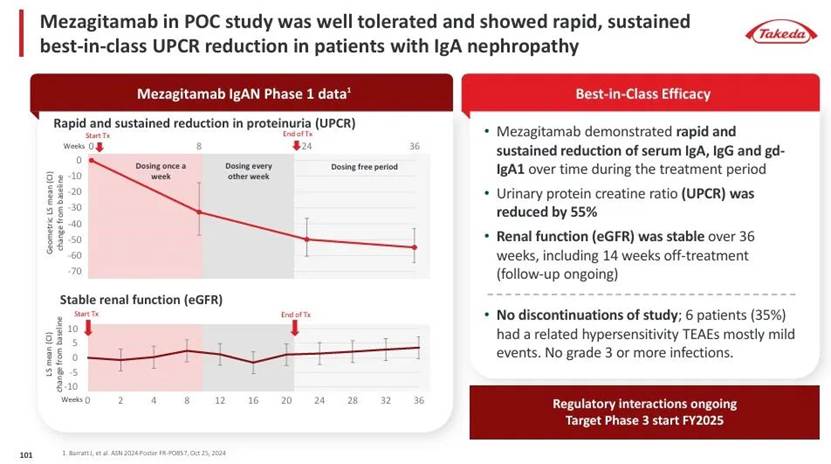

武田Mezagitamab(1b期) 则展现了皮下给药的便捷性优势。在17例IgA肾病患者中,经过每周一次600mg皮下给药8周、随后每两周一次16周的治疗后,至第96周(末次给药后18个月),患者eGFR较基线平均变化为+2.5 ml/(min·1.73m²),肾功能保持稳定;

UPCR较基线平均降低55.2%。Gd-IgA1持续降低50.1%,且IgG水平完全恢复至基线,60%的患者血尿消退。安全性方面,未报告严重不良事件、机会性感染或≥3级感染。

数据解读与竞争定位: 从蛋白尿降幅来看,Mezagitamab的1b期数据(55.2%)与菲泽妥单抗9剂组的IIa期数据(29.5% at 9mo, 44.5% at 24mo)不宜直接横向比较,因二者试验设计(开放标签vs随机双盲)、给药方案(皮下vs静脉)及随访周期存在差异。但菲泽妥单抗在随机对照环境下展现出的停药后持续深化疗效(24个月UPCR降幅大于9个月),提示其可能具备更深度的浆细胞耗竭与疾病修饰潜力。

而Mezagitamab的皮下给药途径与完全恢复的IgG水平,则指向更好的长期安全性与用药依从性。二者目前均已进入III期临床,菲泽妥单抗的PREVAIL研究预计2027年读出数据,最终的市场格局将取决于III期头对头环境下的疗效与安全性平衡。

在原发性膜性肾病(PMN)领域,菲泽妥单抗已完成II期临床研究,并获得了FDA突破性疗法认定(BTD)和孤儿药资格认定(ODD)。PMN是中国成人肾病综合征的重要病因,发病率持续上升,且存在较高的终末期肾病进展风险。菲泽妥单抗通过选择性清除产生抗PLA2R抗体的CD38阳性浆细胞,有望从源头上阻断致病抗体生成,这一机制在已完成的研究中显示出积极疗效。

04 潜力:

IgAN与PMN的未满足需求

中国被认为是全球IgA肾病和膜性肾病患者人数最多的国家之一。IgA肾病是中国最常见的原发性肾小球肾炎,也是导致年轻患者进展至终末期肾病的主要原因之一;PMN则已成为中国成人肾病综合征的重要病因。现有标准治疗主要依赖肾素-血管紧张素系统(RAS)抑制剂和支持治疗,但大量患者仍存在持续性蛋白尿和肾功能恶化,提示现有治疗未能有效干预疾病根本机制。

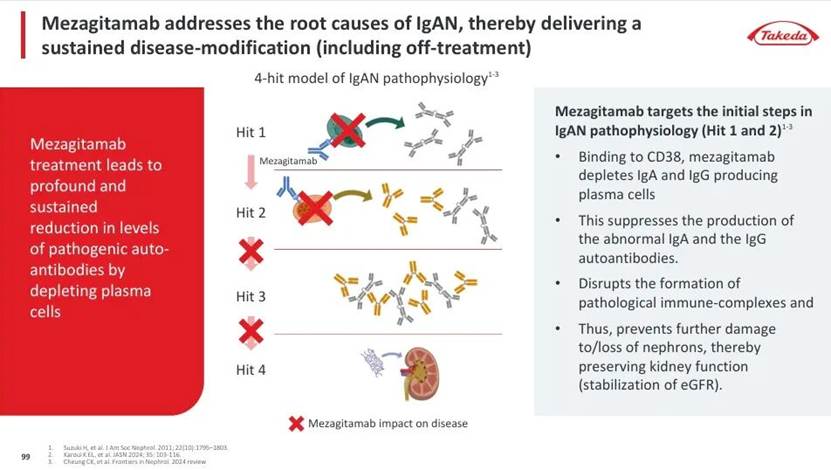

菲泽妥单抗的开发潜力,正建立在其对疾病根本机制的精准干预之上。从病理机制看,IgA肾病的"四重打击"学说强调半乳糖缺乏IgA1(Gd-IgA1)及其自身抗体的核心作用,而这些致病抗体正是由CD38高表达的浆细胞和浆母细胞产生。

菲泽妥单抗通过抗体依赖性细胞毒作用(ADCC)和抗体依赖性细胞吞噬作用(ADCP)选择性清除这些细胞,从而抑制致病性抗体产生,实现疾病修饰(disease modification)而非单纯的症状控制。

在肾移植抗体介导排斥反应(AMR)领域,菲泽妥单抗同样获得了FDA突破性疗法认定,目前晚期AMR尚无获批疗法,菲泽妥单抗有望成为首个治疗晚期AMR的有效疗法。这一适应症的突破,将进一步拓展CD38单抗在器官移植领域的应用边界。

从市场维度看,渤健将菲泽妥单抗的全球权益统一整合后,能够更高效地推进多适应症、多区域的III期临床开发。天境生物作为大中华区曾经的权益持有方,其参与的两项国际多中心临床研究(IgAN和PMN)已为渤健的全球化布局奠定了基础。。

结束语:

天境生物与渤健的此次牵手,验证了中国Biotech在全球创新药产业链中的价值捕获能力,更折射出CD38靶点从血液瘤向自免领域跃迁的产业趋势。在IgA肾病和膜性肾病这两大高度未满足需求的适应症上,菲泽妥单抗凭借其选择性清除致病浆细胞的独特机制,展现了疾病治疗的潜力。

随着武田Mezagitamab等竞品的加速追赶,CD38单抗在自免领域的竞争已进入III期临床的决胜阶段。对于天境生物而言,8.5亿美元的总交易额为其后续管线的自主研发提供了坚实的资金;对于渤健而言,大中华区权益的补齐使其得以在全球范围内系统性地挖掘菲泽妥单抗的"pipeline-in-a-product"价值。